Zdarzają się takie sytuacje w życiu, że nie bardzo wiadomo, jak się zachować, co wynika z dylematu moralnego. Nie chciałbym zrobić najmniejszej krzywdy Pani Dorocie Pilarskiej, która w sądzie sprawiała wrażenie „kozła ofiarnego”, a nie osoby odpowiedzialnej za przesłanie do sądu makulatury. Ze słów Pani Pilarskiej wynika, że wydruki „rozrachunków” były konsultowane z lepszymi fachowcami od odpowiedniego kreowania świata, nie tylko księgowego. W efekcie księgowa WOŚP i „Złotego Melona” nie potrafiła odpowiedzieć na podstawowe pytania, które same się narzucają każdemu zjadaczowi chleba powszedniego. Pierwsze pytanie. Ile towarów i usług WOŚP kupiła od „Złotego Melona” za lata 2004-2013 (suma faktur)? Ile fundacja WOŚP przelała na konto „Złotego Melona” w ramach spłaty zobowiązań wynikających z faktur? Te dwa pytania wystarczyły w zupełności, żeby Pani Pilarska zmieniła zdanie w zakresie przejrzystości i oczywistości danych zawartych w wydrukach. Tak trochę do siebie, ale i z błaganiem w oczach w kierunku mecenasa powiedziała, że potrzebne są nowe wydruki, nowe zestawienia, żeby odpowiedzieć na pytania. Mecenas Zagajewski, który za nic nie odpowiada, poza podpisem pod wypłatą za tę całą hucpę, jaką sprokurował, szybko poszukał innego rozwiązania. Poprosił o 15 minut przerwy, żeby Pani księgowa mogła się zastanowić, co wynika z dokumentów przysłanych do sądu. Po przerwie nic się nie zmieniło, bo i nic się nie mogło zmienić. Śmieci kreatywnej księgowości, pomieszane zaliczki z przelewami, faktury zakupu bez przypisanych kwot przelewów, nadpłaty na jednym koncie i niedopłaty na drugim, wymagają zmarnowanej epoki na zastanowienie, nie 15 minut. Mimo wszystko dla Pani Pilarskiej wielki ukłon, chyba nikt nie ma wątpliwości, jaki mam stosunek do całej grupy trzymającej władzę w WOŚP, ale księgową „Złotego Melona” i fundacji uznaję za całkowicie inną osobę, niż prezesa z żoną, że o rewidencie Mroczkowskim i mecenasie z Sochaczewa nie wspomnę. Mówiąc krótko cwaniaki od przelewania kasy z WOŚP do „Złotego Melona” i dalej do prywatnej kieszeni Owsiaków przez „Mrówkę Całą” albo bezpośrednio na konto, „wystawiły” Dorotę Pilarską na pożarcie. Ona nie miała szans wybrnąć z tej sytuacji, o czym musiała wiedzieć, ale zapewne otrzymała gwarancje, że „wariat ze Złotoryi” nie będzie miał pojęcia, jak te księgowe cuda rozszyfrować.

Nie pierwszy raz zrobiło się prezesowi Owsiakowi kuku. Pracuję na programach „Symfonia” od 10 lat, sam przygotowywałem zaplecze programu, z importem bazy poprzednich wersji, instalacją drukarki fiskalnej, itd., itp. Sam od lat tworzę raporty, wydruki, eksport i import dokumentów do programu „Symfonia”. Pakietem „Symfonia Finanse i Księgowość” bawię się od kilku miesięcy, jest to narzędzie tak intuicyjne i wręcz banalne w obsłudze, że każdy raport, nawet bez znajomości podstawowych terminów księgowych, jest opisany łopatologicznie. Laik potrafi po paru godzinach załapać o co chodzi. Pani Pilarska nie ma podstawowej wiedzy informatycznej i technicznej znajomości programu, nie potrafi odróżnić opcji wydruku „rozrachunki istniejące” od opcji „wszystkie rozrachunki”, nie umie wyjaśnić dlaczego raz używa filtra „konto” innym razem nie używa. Nie wie jak odczytać podstawowe oznaczenia NR i ZR na zapisach rozrachunków i nie słyszała o „rozrachunkach brakujących”. Naturalnie księgowa nie musi się znać na programie księgowym w takim zakresie, żeby biegle operować opcjami wydruku i terminologią programu komputerowego, ale księgowa musi umieć odpowiedzieć na podstawowe pytania, które wydruku rozrachunków dotyczą. Dorota Pilarska nie umiała, z bardzo prostej przyczyny, ponieważ to nie ona przygotowała ten bigos, ale fachowcy wyższego rzędu.

Gdyby Pani Pilarska mogła wysłać dokumenty bez konsultacji, zrobiłaby to w minutę i w sekund pięć odpowiedziałaby na podstawowe dwa pytania, bo zadawanie takich pytań jest de facto ujmą dla uczennicy I klasy liceum ekonomicznego, ale odpowiedziałby na inne pytania. Ile poszło Melonów na „Woodstock”. Nie wiem. Ile na „Finały”? Nie wiem. I tak dalej „wyjaśniała” księgowa, której nie dano żadnej szansy na merytoryczną odpowiedź – żadnej. NR to należności rozliczone, ZR to zobowiązania rozliczone. Wszystko w wydrukach było rozliczone, tylko kasa po stronie faktur i przelewów się nie zgadzała. Zaliczka 500 tysięcy? Za co? Do jakiej faktury? Nie wie nikt. Czy spłaty pokrywają faktury? Pytać Pana Boga. Cały ten materiał był przygotowany dokładnie tak, żeby nikt nie był w stanie powiedzieć, jakie sumy i na co zostały przekazane, jaka jest łączna kwota zakupów i ile zapłacono. Zrobili to poważni ludzie i wysłali na pożarcie Bogu ducha winną Dorotę Pilarską. Jeśli ktoś mnie zapyta, czy to księgowa Pilarska odpowiada za złoty interes charytatywno-biznesowy, to odpowiem z całym przekonaniem, że ona na pewno nie, ale to ona będzie pierwszą, na którą fachowcy zrzucą odpowiedzialność.

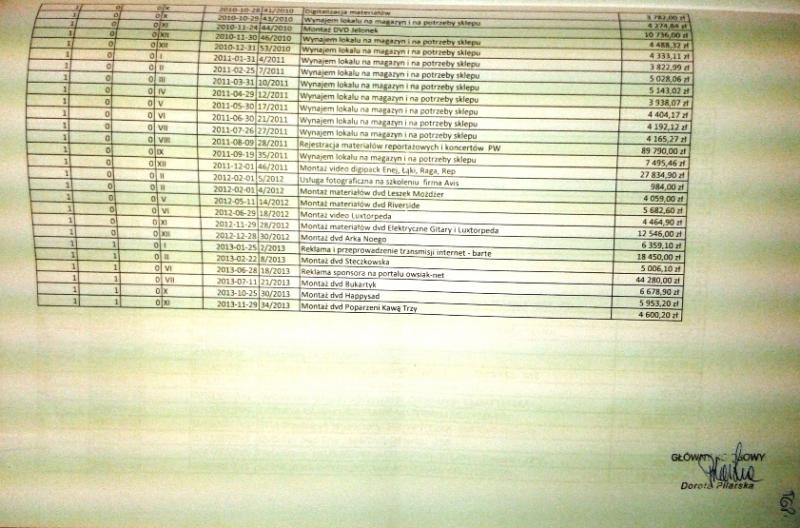

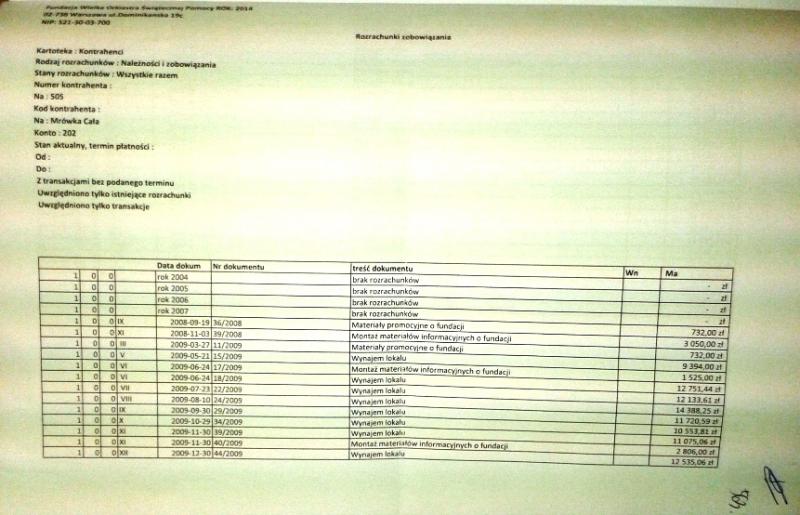

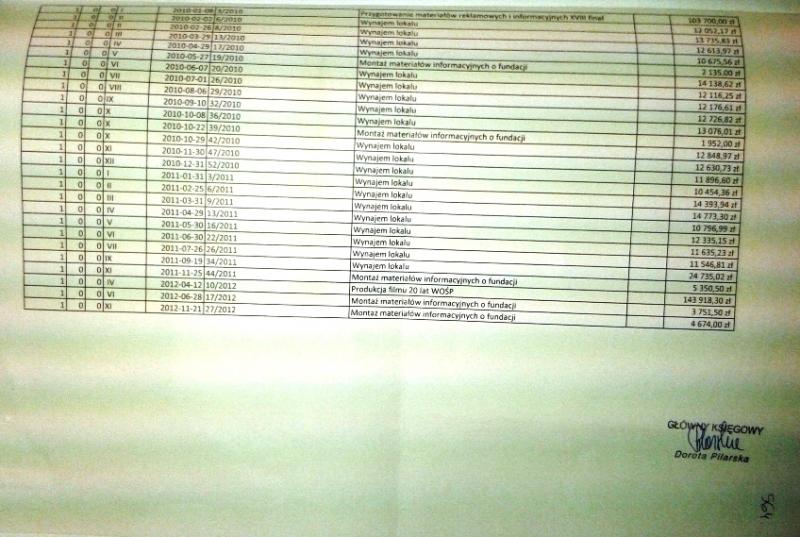

Wklejam przeniesione do tabeli rozrachunki „Złotego Melona” wraz instrukcją obsługi, która pokazuje w sposób niezbity, że z dostarczonej „dokumentacji” można wywnioskować dosłownie wszystko i żaden z wniosków, nie jest pewnikiem, ale tylko i wyłącznie wariantem.

Zestawienie obrotów pomiędzy Wielką Orkiestra Świątecznej Pomocy a Złoty Melon Spółka z o.o.

Konto 205 „zaliczki”

| Lp. | rok | Strona Wn (wpłaty) | Strona Ma (faktury) | Saldo Wn | Saldo Ma |

| 1 | 2004 | – | 300 000,00 | 300 000,00 | |

| 2 | 2005 | 1 000 000,00 | – | 1 000 000,00 | – |

| 3 | 2006 | 800 000,00 | 1 000 000,00 | – | 200 000,00 |

| 4 | 2007 | – | 500 000,00 | – | 500 000,00 |

| 5 | 2008 | – | 400 000,00 | – | 400 000,00 |

| 6 | 2009 | 1 100 000,00 | 1 833 000,00 | – | 733 000,00 |

| 7 | 2010 | 1 500 000,00 | 500 000,00 | 1 000 000,00 | – |

| 8 | 2011 | 1 900 000,00 | 2 148 520,00 | – | 248 520,00 |

| 9 | 2012 | 2 500 000,00 | – | 2 500 000,00 | – |

| 10 | 2013 | 1 600 000,00 | 400 000,00 | 1 200 000,00 | – |

| Razem | 10 400 000,00 | 7 081 520,00 | 5 700 000,00 | 2 381 520,00 |

Konto 202 „Należności i zobowiązania”

| Lp. | rok | Strona Wn (wpłaty) | Strona Ma (faktury) | Saldo Wn | Saldo Ma |

| 1 | 2004 | 802 420,00 | 101 546,90 | 700 873,10 | |

| 2 | 2005 | – | 1 464 594,95 | – | 1 464 594,95 |

| 3 | 2006 | – | 2 154 826,54 | – | 2 154 826,54 |

| 4 | 2007 | – | 2 156 739,24 | – | 2 156 739,24 |

| 5 | 2008 | 1 400 000,00 | 66 298,69 | 1 333 701,31 | – |

| 6 | 2009 | – | 321 394,17 | – | 321 394,17 |

| 7 | 2010 | – | 287 361,26 | – | 287 361,26 |

| 8 | 2011 | – | 1 100 463,35 | – | 1 100 463,35 |

| 9 | 2012 | – | 1 620 254,46 | – | 1 620 254,46 |

| 10 | 2013 | 550 000,00 | 628 121,70 | – | 78 121,70 |

| Razem | 2 752 420,00 | 9 901 601,26 | 2 034 574,41 | 9 183 755,67 |

Razem obroty

| Lp. | rok | Strona Wn (wpłaty) | Strona Ma (faktury) | Saldo WN | Saldo Ma |

| 1 | 2004 | 802 420,00 | 401 546,90 | 400 873,10 | – |

| 2 | 2005 | 1 000 000,00 | 1 464 594,95 | – | 464 594,95 |

| 3 | 2006 | 800 000,00 | 3 154 826,54 | – | 2 354 826,54 |

| 4 | 2007 | – | 2 656 739,24 | – | 2 656 739,24 |

| 5 | 2008 | 1 400 000,00 | 466 298,69 | 933 701,31 | – |

| 6 | 2009 | 1 100 000,00 | 2 154 394,17 | – | 1 054 394,17 |

| 7 | 2010 | 1 500 000,00 | 787 361,26 | 712 638,74 | – |

| 8 | 2011 | 1 900 000,00 | 3 248 983,35 | – | 1 348 983,35 |

| 9 | 2012 | 2 500 000,00 | 1 620 254,46 | 879 745,54 | – |

| 10 | 2013 | 2 150 000,00 | 1 028 121,70 | 1 121 878,30 | – |

| Razem | 13 152 420,00 | 16 983 121,26 | 4 048 836,99 | 7 879 538,25 | |

| Per saldo | 3 830 701,26 | 3 830 701,26 |

Na podstawie danych można stwierdzić

– Wielka Orkiestra Świątecznej Pomocy i Złoty Melom Spółka z o.o. są podmiotami powiązanymi WOŚP posiada wszystkie udziały w Złoty Melon Spółka z o.o.

– brak przyporządkowania wpłat do faktur , których te wpłaty dotyczą.

– brak określenia czy zaliczki dotyczą (faktury zaliczkowe) dotyczą usług i dostaw czy tylko rozliczeń finansowych.

– w poszczególnych latach kwoty wpłat i ujętych faktur różnią się od siebie (Dlaczego ?) to tak jakby nikt nie panował nad obrotem pieniężnym.

– w sprawozdaniach finansowych Wielkiej Orkiestry Świątecznej Pomocy za lata 2010, 2011 i 2012 nie ma wykazanych należności ani zobowiązań wobec podmiotów powiązanych, z ewidencji wynika ,że powinny być.

– jako że są to podmioty powiązane zgodnie z ustawą z dnia 15 luty 1992 r o podatku dochodowym od osób prawnych art. 9a podmioty są zobowiązane do sporządzenia dokumentacji dotyczących transakcji pomiędzy tymi podmiotami.

Pani Pilarska była bez szans, szukam właściwego słowa i jedyne, jakie mi przychodzi do głowy to „współczucie”, ale zaraz za współczuciem idzie zdegustowanie poziomem moralnym i intelektualnym ludzi, którzy Dorotę Pilarską na tę minę posłali. No, ale na bok sentymenty i do rzeczy, czyli do wniosków dowodowych. Pyskujący Zagajewski, który w charakterystyczny dla lepszego towarzycha sposób, na korytarzu gadał jak „Józio” Oleksy z Guzowatym – „dostanie kopa, a potem drugiego kopa”, by na sali sądowej udawać poważnego, kulturalnego mecenasa, zrywał się do boju trzykrotnie. Za każdym razem dostał „kopa”. Piętnaście minut przerwy nie pomogło i odpowiedź na tak proste pytanie, że aż wstyd pytać, nie padła. Jeden kop. Drugiego „kopa” mecenas otrzymał po tym, jak z rozczapierzonymi w chrystusowym geście łapkami, rzucił się na oddalanie wniosków dowodowych, dotyczących nowych wydruków z programu księgowego „Złotego Melona” i fundacji WOŚP. On się na niczym nie zna ten Wielgucki, on się nie nadaje i w ogóle jest ideologicznie podejrzany, tak z prawej strony. Perorował Jacek z Sochaczewa, który udaje Warszawiaka. I wtedy nastąpił trzeci „kop”. Kiedy razem z prezesem kłamałeś mecenasie? Gdy wchodziłeś z pudłami i zapowiadałeś trzy kolejne busy, czy dzisiaj, kiedy przychodzisz do sądu z pięcioma świstakami na krzyż. Było ostro, Zagajewski jeszcze raz wstał, ale po drugim wykazaniu łgarstwa, schował się w fotelu. Resztę dokończył sąd odrzucając desperację mecenasa, wyraził zgodę na uwzględnieni następujących wniosków:

- Zobowiązanie oskarżyciela prywatnego do przedstawienia komputerowego wydruku ksiąg rachunkowych Fundacji WOŚP i spółki powiązanej „Złoty Melon” zawierających zapis kont w okrasach w ujęciu analitycznym za lata 2004-2013. Jest to warunek podstawowy i niezbędny do przeprowadzenia analizy księgowej, który wypełnia wymogi Art. 13 ust. 5 Ustawy z dnia 29 września 1994 r. o rachunkowości: „(…)Wydruki komputerowe ksiąg rachunkowych powinny składać się z automatycznie numerowanych stron, z oznaczeniem pierwszej i ostatniej, oraz być sumowane na kolejnych stronach w sposób ciągły w roku obrotowym.” Przykład prawidłowego i oryginalnego wydruku wykonanego w programie „Symfonia Forte Finanse i Księgowość” dołączam do wniosku.

- Zobowiązanie Fundacji WOŚP i spółki powiązanej „Złoty Melon” do przedstawienia prawidłowego i oryginalnego komputerowego wydruku rozrachunków dla kontrahenta „Mrówka Cała” za okres 2004-2013 z opcją wydruku: „Rozrachunki istniejące i brakujące” oraz bez wyboru filtra konta syntetycznego. W załączeniu przykład oryginalnego i prawidłowego wydruku rozrachunków kontrahenta za wybrany okres, wykonanego w programie „Symfonia Forte Finanse i Księgowość”.

- Zobowiązanie Fundacji WOŚP do przedstawienia prawidłowego i oryginalnego komputerowego wydruku rozrachunków dla kontrahenta „Złoty Melon” za okres 2004-2013 z opcją wydruku: „Rozrachunki istniejące i brakujące” oraz bez wyboru filtra konta syntetycznego. W załączeniu przykład oryginalnego i prawidłowego wydruku rozrachunków kontrahenta za wybrany okres, wykonanego w programie „Symfonia Forte Finanse i Księgowość”.

- Zobowiązanie spółki „Złoty Melon” do przedstawienia prawidłowego i oryginalnego komputerowego wydruku rozrachunków dla pracownika Jerzego Owsiaka i Lidii Niedźwiedzkiej-Owsiak, za okres 2004-2013 z opcją wydruku: „Rozrachunki istniejące i brakujące” oraz bez wyboru filtra konta syntetycznego. W załączeniu przykład oryginalnego i prawidłowego wydruku rozrachunków kontrahenta za wybrany okres, wykonanego w programie „Symfonia Forte Finanse i Księgowość”.

Jak widać cały materiał „księgowy” przesłany do sądu poszedł psu na budę. Do sądu mają trafić wydruki, które są minimum z minimum dla jakiejkolwiek analizy księgowej. Ukłoniłem się przed księgową, kłaniam się przed Sędzią, który dokonał na sali sądowej rzeczy genialnej. Nie wiem, czy ktoś spotkał się w polskim wymiarze sprawiedliwości z takim przypadkiem, że na początku rozprawy sędzia odnosi się skrótowo do wniosków dowodowych uznając, że nie widzi w tej chwili potrzeby przesyłania nowych dokumentów finansowych, a na końcu uwzględnia cztery wnioski dotyczące udostępnienie dokumentów. Sąd po przesłuchaniu księgowej i mojej argumentacji, nie tylko uwzględnił wnioski, ale zmienił swoje wstępną ocenę. O czym to świadczy? Przede wszystkim jak najlepiej świadczy o Wysokim Sądzie, który pokazał, co w praktyce oznacza „ślepota Temidy” i bezstronne ważenie materiału dowodowego. Po drugie decyzja sądu przywraca wiarę w człowieka, bo wymiar sprawiedliwości to ludzie, którzy w większość nie zbliżyli się do standardów zaprezentowanych w małym sądzie w Złotoryi. Nie mam dziś najmniejszej ochoty na żadne pyskówki z powiatowymi dziennikarzami i patrolowymi reporterami, powiem tylko tyle. Każdy kto ma chociaż blade pojęcie o procesie karnym ten wie, że nic tak nie pokazuje, która strona ma poważniejsze argumenty, jak uwzględnianie i odrzucanie wniosków przed sąd. Jacek z Sochaczewa poza pyskowaniem na korytarzu sądowym z małolatami, zalicza porażkę za porażką. Wszystkie kluczowe wnioski Jacka z Sochaczewa są masowe oddalane, moje wnioski, przed którymi nogami i rękoma Jacek z całą ekipą rozpaczliwie się bronią, sąd uwzględnia jeden po drugim i to w wyniku blamażu oskarżyciela. W ostatnim zdaniu i w oczekiwaniu na nowe wydruki, oddaję do dyspozycji wyrzeźbione w Excelu „z palca” zestawienie pokazujące ponad milion trzysta tysięcy w zleceniach dla „Mrówki Całej” od „Złotego Melona” i Fundacji WOŚP.

PS Przypomniało mi się. Pani Lidio Niedźwiedzka-Owsiak, sprawdzę czy rzeczywiście możliwe jest aby w bazie WOŚP istniały rozrachunki „Złotego Melona” za lata 2004-2013, a nie istniały „Zapisy na koncie”, o czym Pani Pilarska „z trybun” poinformowała sąd. Zwracam się do Lidii Niedźwiedzkiej-Owsiak, bo widziałem kto za te nerwowe konsultacje odpowiada i znów nie był to Dorota Pilarska. Na razie powiem, że baza programu mówi zdecydowanie coś innego, ale ustalę to na 100%.

{kind=link}

…

"Z ogłoszenia jest tylko jedna pracownica – dwudziestokilkuletnia Dorota Pilarska, główna księgowa. Ale ona potwierdza inną regułę Owsiaka – nie musisz być przygotowany do pracy, którą będziesz wykonywał. Dorota dopiero w fundacji skończyła stosowne kursy…"

Nie musisz, a nawet nie powinieneś.

Taka księgowa jak "prezes" Ambergold, Marcin P.

To są dwie różne rzeczy. Być

To są dwie różne rzeczy. Być cwaniakiem i wiedzieć, co się robi, to jedno. Drugie “być Dorotą z ogłoszenia”. Dokładnie tak to wyglądało w sądzie, w wersji drugiej. Mała wiedza, ale nie cwaniactwo i kręcenie całym biznesem. Absolutnie nie widzę Pilarskiej jako kata, ale ofiarę, co więcej sądzę, że nieświadomą.

Może i nieświadomą ale powiedz …

kto zostaje księgowym w milionowym biznesie po jakimś tam kursie (pewnie takim, jak ten pierwszej pomocy), całkiem bez doświadczenia?

Co te dzieci sobie wyobrażają?

Kara za głupotę czasem musi być.

Z drugiej strony tylu milionom zamydlił oczy swoją świętością …

Chętnie odpowiem. Kogo

Chętnie odpowiem. Kogo wybrałabyś na ofiarę? Cwaniaka, czy 22-latkę bez studiów, wdzięczną za dary niebios? Myślisz, że 22-latka stworzyła cały ten konglomerat i nim kręci? Nie, ona jest tam po to, żeby do Złotoryi dosłać i podpisać kwity, tylko po to. Tym kręcą poważne osoby, one nie miały łez w oczach, ręce im się nie trzęsły, nie odpowiadały, że może warto wykonać nowe wydruki. Oni krzyczeli – to faszysta, idiota i hejter. Naprawdę wierzcie mi i pisze do wszystkich, Dorota Pilarska jest ofiarą, nie katem. Każdy z nas ma znajomych, którzy pracują, mają dzieci, walczą o swoje. Czegoś się tam domyślają, coś wiedzą, ale chcą dalej pracować i utrzymywać rodzinę. Nie mam żadnej przyjemności w atakowaniu takich ludzi, poza tym Pilarska w sądzie, gdy mówiła samodzielnie była wiarygodna. To Ona powiedziała, że potrzebne są nowe wydruki, to Ona powiedziała, że rzeczywiście mogą pojawić się wątpliwości i różne interpretacje. Dopiero “konsultacje” odbierały jej głos. Moi drodzy Stali Czytelnicy, proszę o zrozumienie, byłem, widziałem i nie mam żadnego interesu w bronieniu przedstawiciela obozu wroga. Po prostu, to nie jest nawet trybik w tej maszynie, a ja w przeciwieństwie do Jacka z Sochaczewa, który obudził sie w Warszawie, nie kopię na oślep.

Wiem, rozumiem

cholernie mi smutno na tę okazję.

…

"Z ogłoszenia jest tylko jedna pracownica – dwudziestokilkuletnia Dorota Pilarska, główna księgowa. Ale ona potwierdza inną regułę Owsiaka – nie musisz być przygotowany do pracy, którą będziesz wykonywał. Dorota dopiero w fundacji skończyła stosowne kursy…"

Nie musisz, a nawet nie powinieneś.

Taka księgowa jak "prezes" Ambergold, Marcin P.

To są dwie różne rzeczy. Być

To są dwie różne rzeczy. Być cwaniakiem i wiedzieć, co się robi, to jedno. Drugie “być Dorotą z ogłoszenia”. Dokładnie tak to wyglądało w sądzie, w wersji drugiej. Mała wiedza, ale nie cwaniactwo i kręcenie całym biznesem. Absolutnie nie widzę Pilarskiej jako kata, ale ofiarę, co więcej sądzę, że nieświadomą.

Może i nieświadomą ale powiedz …

kto zostaje księgowym w milionowym biznesie po jakimś tam kursie (pewnie takim, jak ten pierwszej pomocy), całkiem bez doświadczenia?

Co te dzieci sobie wyobrażają?

Kara za głupotę czasem musi być.

Z drugiej strony tylu milionom zamydlił oczy swoją świętością …

Chętnie odpowiem. Kogo

Chętnie odpowiem. Kogo wybrałabyś na ofiarę? Cwaniaka, czy 22-latkę bez studiów, wdzięczną za dary niebios? Myślisz, że 22-latka stworzyła cały ten konglomerat i nim kręci? Nie, ona jest tam po to, żeby do Złotoryi dosłać i podpisać kwity, tylko po to. Tym kręcą poważne osoby, one nie miały łez w oczach, ręce im się nie trzęsły, nie odpowiadały, że może warto wykonać nowe wydruki. Oni krzyczeli – to faszysta, idiota i hejter. Naprawdę wierzcie mi i pisze do wszystkich, Dorota Pilarska jest ofiarą, nie katem. Każdy z nas ma znajomych, którzy pracują, mają dzieci, walczą o swoje. Czegoś się tam domyślają, coś wiedzą, ale chcą dalej pracować i utrzymywać rodzinę. Nie mam żadnej przyjemności w atakowaniu takich ludzi, poza tym Pilarska w sądzie, gdy mówiła samodzielnie była wiarygodna. To Ona powiedziała, że potrzebne są nowe wydruki, to Ona powiedziała, że rzeczywiście mogą pojawić się wątpliwości i różne interpretacje. Dopiero “konsultacje” odbierały jej głos. Moi drodzy Stali Czytelnicy, proszę o zrozumienie, byłem, widziałem i nie mam żadnego interesu w bronieniu przedstawiciela obozu wroga. Po prostu, to nie jest nawet trybik w tej maszynie, a ja w przeciwieństwie do Jacka z Sochaczewa, który obudził sie w Warszawie, nie kopię na oślep.

Wiem, rozumiem

cholernie mi smutno na tę okazję.

Litość to zbrodnia

Nie chciałbym zrobić najmniejszej krzywdy Pani Dorocie Pilarskiej, która w sądzie sprawiała wrażenie „kozła ofiarnego”, a nie osoby odpowiedzialnej za przesłanie do sądu makulatury.

"- Litość to zbrodnia." – tak kiedyś usłyszałem od księgowego firmy z obrotami rzędu kilkudziesiędziu mln rocznie i po wielokroć miałem okazję przekonać się o trafności tych słów, bo zwykle bywa tak, że ten, nad którym się ulitowaliśmy, zwykle odpłaca nam niewdzięcznością. Dlatego z niepokojem czytam w/w – stety czy nie, trzeba bezwzględnie dochodzić swoich racji – może "druga strona" specjalnie "wystawia niewinnego kozła ofiarnego" licząc właśnie na litość, jakieś skrupuły.

Mam to w dupie i od początku

Mam to w dupie i od początku o tym mówię, że nie walczę ze słabszymi, ale nietykalnymi. Interesują mnie dotarcie do kwitów i to ponownie udało mi się uzyskać. Zgadza się powinienem napisać prawdę albo i przerysowaną prawdę, gdybym miał olej w głowie. Niemniej, trzeba było widzieć Panią księgową i jej rolę, Ona nie jest “Amber Gold”, ale zatrudniona w “Amber Gold”, właśnie z ogłoszenia.

a mnie co innego zastawia co innego

finanse wosp byly przeswietlane przez najlepsze ekipy ministra finansow i ministra kamysza, i nie zauwazyli tego calego cyrku. skoro fundacja nie jest wstanie przedstawic wydrukow, to czym operowaly ministerstwa?

Litość nie ma tu zastosowania

Pani księgowej w tym procesie nic nie grozi. Nie mataczy, nie kłamie, po prostu nic nie wie. Sąd w tej sytuacji nie względni jej zeznań i tyle. W procesie karnym Owsiaka też nic jej nie grozi, bo jak mniemam przęstepstw karno-skarbowych nie popełniła (uszczuplenia podkowe itp) a za ewentualny bałagan w papierach może skarżyć ją pacodawca.

Litość to zbrodnia

Nie chciałbym zrobić najmniejszej krzywdy Pani Dorocie Pilarskiej, która w sądzie sprawiała wrażenie „kozła ofiarnego”, a nie osoby odpowiedzialnej za przesłanie do sądu makulatury.

"- Litość to zbrodnia." – tak kiedyś usłyszałem od księgowego firmy z obrotami rzędu kilkudziesiędziu mln rocznie i po wielokroć miałem okazję przekonać się o trafności tych słów, bo zwykle bywa tak, że ten, nad którym się ulitowaliśmy, zwykle odpłaca nam niewdzięcznością. Dlatego z niepokojem czytam w/w – stety czy nie, trzeba bezwzględnie dochodzić swoich racji – może "druga strona" specjalnie "wystawia niewinnego kozła ofiarnego" licząc właśnie na litość, jakieś skrupuły.

Mam to w dupie i od początku

Mam to w dupie i od początku o tym mówię, że nie walczę ze słabszymi, ale nietykalnymi. Interesują mnie dotarcie do kwitów i to ponownie udało mi się uzyskać. Zgadza się powinienem napisać prawdę albo i przerysowaną prawdę, gdybym miał olej w głowie. Niemniej, trzeba było widzieć Panią księgową i jej rolę, Ona nie jest “Amber Gold”, ale zatrudniona w “Amber Gold”, właśnie z ogłoszenia.

a mnie co innego zastawia co innego

finanse wosp byly przeswietlane przez najlepsze ekipy ministra finansow i ministra kamysza, i nie zauwazyli tego calego cyrku. skoro fundacja nie jest wstanie przedstawic wydrukow, to czym operowaly ministerstwa?

Litość nie ma tu zastosowania

Pani księgowej w tym procesie nic nie grozi. Nie mataczy, nie kłamie, po prostu nic nie wie. Sąd w tej sytuacji nie względni jej zeznań i tyle. W procesie karnym Owsiaka też nic jej nie grozi, bo jak mniemam przęstepstw karno-skarbowych nie popełniła (uszczuplenia podkowe itp) a za ewentualny bałagan w papierach może skarżyć ją pacodawca.

Zastanawiam się,

jak się mają "ministerialne kontrole", które oczyściły Jurasa z jakichkolwiek podejrzeń o wyjęcie choćby "jednego grosza z puchy", do tego burdelu w papierach WOŚP? Rodzi się zasadne podejrzenie, że mityczna kontrola odbyła się w knajpie "Pod pędzącym królikiem", a biegły z ministerstwa badał jedynie zawartość wódki w wódce.

To bardzo proste i od

To bardzo proste i od początku o tym piszę, tylko nikt mnie nie słucha. Owsiak nie robi numerów w stylu Jakuba Ś. On nie kupuje na firmową kartę kredytową, co mu się podoba. On powołuje spółkę, której członkiem zarządu i prezesem jest on sam. Potem powołuje własną żonę na jedynego członka zgromadzenia wspólników. Załatwia żonie stanowisko dyrektora w fundacji, sobie stanowisko dyrektora graficznego w “Złotym Melonie” i dodatkowo zlecenia dla firmy żony. Tu nie ma żadnych nieprawidłowości w świetle prawa. Tu jest 46 Złotych melonów wyjętych z fundacji, którymi się obraca i z których czerpie się zyski.

Z racji tego, że w PRL ver. 2.0 prawo często jest robione pod

"konkretną" osobę … to tymi 46-cioma dużymi słoikami trzeba się będzie podzielić z ferajną Tuska 😉

http://prawo.money.pl/aktualnosci/wiadomosci/artykul/zmiany;w;pit;resort;finansow;utrzyma;podatek;od;nieujawnionych;dochodow,152,0,1562264.html

Jeśli rzeczywiście została postawiona kreska na Owsiaku to chyba-prezes zbiednieje, ale Aleksander Filipiński z Jolantą Bezową raczej będą żyć w spokoju.

Zastanawiałem się retorycznie

Mimo wszystko w świat poszła informacja, że fundacja została dokładnie sprawdzona. Jak sam dobrze wiesz większość ludzi czyta same tytuły i jakaś tam część trzy, cztery wiersze dalej…

Zastanawiam się,

jak się mają "ministerialne kontrole", które oczyściły Jurasa z jakichkolwiek podejrzeń o wyjęcie choćby "jednego grosza z puchy", do tego burdelu w papierach WOŚP? Rodzi się zasadne podejrzenie, że mityczna kontrola odbyła się w knajpie "Pod pędzącym królikiem", a biegły z ministerstwa badał jedynie zawartość wódki w wódce.

To bardzo proste i od

To bardzo proste i od początku o tym piszę, tylko nikt mnie nie słucha. Owsiak nie robi numerów w stylu Jakuba Ś. On nie kupuje na firmową kartę kredytową, co mu się podoba. On powołuje spółkę, której członkiem zarządu i prezesem jest on sam. Potem powołuje własną żonę na jedynego członka zgromadzenia wspólników. Załatwia żonie stanowisko dyrektora w fundacji, sobie stanowisko dyrektora graficznego w “Złotym Melonie” i dodatkowo zlecenia dla firmy żony. Tu nie ma żadnych nieprawidłowości w świetle prawa. Tu jest 46 Złotych melonów wyjętych z fundacji, którymi się obraca i z których czerpie się zyski.

Z racji tego, że w PRL ver. 2.0 prawo często jest robione pod

"konkretną" osobę … to tymi 46-cioma dużymi słoikami trzeba się będzie podzielić z ferajną Tuska 😉

http://prawo.money.pl/aktualnosci/wiadomosci/artykul/zmiany;w;pit;resort;finansow;utrzyma;podatek;od;nieujawnionych;dochodow,152,0,1562264.html

Jeśli rzeczywiście została postawiona kreska na Owsiaku to chyba-prezes zbiednieje, ale Aleksander Filipiński z Jolantą Bezową raczej będą żyć w spokoju.

Zastanawiałem się retorycznie

Mimo wszystko w świat poszła informacja, że fundacja została dokładnie sprawdzona. Jak sam dobrze wiesz większość ludzi czyta same tytuły i jakaś tam część trzy, cztery wiersze dalej…

Rineo vel wiadomo kto

1. Pan Przemek przechwalał się wczoraj pozwem z gospodarzem tego bloga. Jak stoją sprawy widziane z tej strony?

2. Czy jest możliwe podsumowanie co się wydarzyło do tej pory na rozprawach?

3. Czy można przeczytać pozew Owsiaka? Bo się nie mogę doprosić ani Rineo ani Was. Bo w bełkocie tego młodzieńca bez szkół trudno się połapać a trudno się ciągle dopytywać czy nie uważa za nieetyczne tego czy tamtego.

pozdro z wykopu, ze "starszaków":)

ad 1. Chyba Radosław?

ad 1. Chyba Radosław? Chłopiec przysłał anonim, w którym domaga się, żeby Wielgucki przepraszał “za ujawnienie danych osobowych” nicka, który jest osoba publiczną, chociaż o tym nie wie. Czekam na ciąg dalszy skeczu, czyli podanie adresu do korespondencji, wtedy będę reagował 2x karnie i raz cywilnie. Póki co uważam ten spór “prawny”, za machanie łopatką i nie ukrywam, że to dla mnie krępująca sytuacja – szczep “Wiewiórek” szuka sławy.

ad2. Wnioski dowodowe Jacka z Sochaczewa, które uwzględnił sąd – zero. Swoich nie pamiętam, ale chyba kilkanaście.

ad3. Nie ma żadnego pozwu Owsiaka, jest pozew WOŚP bez Owsiaka. Gdzieś go mam, ale to generalnie kopiuj wklej z poprzedniej histerii.

Rineo vel wiadomo kto

1. Pan Przemek przechwalał się wczoraj pozwem z gospodarzem tego bloga. Jak stoją sprawy widziane z tej strony?

2. Czy jest możliwe podsumowanie co się wydarzyło do tej pory na rozprawach?

3. Czy można przeczytać pozew Owsiaka? Bo się nie mogę doprosić ani Rineo ani Was. Bo w bełkocie tego młodzieńca bez szkół trudno się połapać a trudno się ciągle dopytywać czy nie uważa za nieetyczne tego czy tamtego.

pozdro z wykopu, ze "starszaków":)

ad 1. Chyba Radosław?

ad 1. Chyba Radosław? Chłopiec przysłał anonim, w którym domaga się, żeby Wielgucki przepraszał “za ujawnienie danych osobowych” nicka, który jest osoba publiczną, chociaż o tym nie wie. Czekam na ciąg dalszy skeczu, czyli podanie adresu do korespondencji, wtedy będę reagował 2x karnie i raz cywilnie. Póki co uważam ten spór “prawny”, za machanie łopatką i nie ukrywam, że to dla mnie krępująca sytuacja – szczep “Wiewiórek” szuka sławy.

ad2. Wnioski dowodowe Jacka z Sochaczewa, które uwzględnił sąd – zero. Swoich nie pamiętam, ale chyba kilkanaście.

ad3. Nie ma żadnego pozwu Owsiaka, jest pozew WOŚP bez Owsiaka. Gdzieś go mam, ale to generalnie kopiuj wklej z poprzedniej histerii.

Tak myślę nad tymi wydrukami…

…czy nie zachodzi tu podejrzenie, w związku z tym wynajmem, montażami i.t.p., że Jerzy Owsiak mógł popełnić tak zwane "przekupstwo menedżerskie"? Czyli w skrócie, wykorzystując swoje stanowisko dał zarobić małżonce, co jest sankcjonowane karne w sytuacji istnienia ważnego interesu publicznego?

http://www.e-podatnik.pl/artykul/fiskus/12308/Przestepstwo_przekupstwa_menedzerskiego_art_296a_k_k_cz_1.html

Proszę o jakąś podstawę

Proszę o jakąś podstawę prawną.

w odnośniku jest to zgrabnie wyłożone

Art. 296a.

§ 1. Kto, pełniąc funkcję kierowniczą w jednostce organizacyjnej wykonującej działalność gospodarczą lub pozostając z nią w stosunku pracy, umowy zlecenia lub umowy o dzieło, żąda lub przyjmuje korzyść majątkową lub osobistą albo jej obietnicę, w zamian za nadużycie udzielonych mu uprawnień lub niedopełnienie ciążącego na nim obowiązku mogące wyrządzić tej jednostce szkodę majątkową albo stanowiące czyn nieuczciwej konkurencji lub niedopuszczalną czynność preferencyjną na rzecz nabywcy lub odbiorcy towaru, usługi lub świadczenia, podlega karze pozbawienia wolności od 3 miesięcy do lat 5.

Jeśli menedżer wynajmuje od żony zamiast kupić lokal i mieć taniej. Jeśli nie próbuje szukać tańszego, a niekoniecznie gorszego "montażysty", bo się z żoną umówił, że ona mu to zrobi. i.t.d.

WOŚP, Melon to nie jest prywatna firma pana Jerzego. WOŚP to praca wielu bezinteresownych i szczerych ludzi, pieniądze podatników i.t.p. Ostatnio na lca pisali, że w Legnicy policjanci nakryli jednego młodego zaopatrzeniowca na właśnie przekupstwie menedżerskim…

Właściwie cała ta sprawa wpisuje się w sformułowanie podnoszone przez wielu mądrych i nieskorumpowanych ekonomistów o "uspołecznianiu kosztów i prywatyzacji zysków:..

Tak myślę nad tymi wydrukami…

…czy nie zachodzi tu podejrzenie, w związku z tym wynajmem, montażami i.t.p., że Jerzy Owsiak mógł popełnić tak zwane "przekupstwo menedżerskie"? Czyli w skrócie, wykorzystując swoje stanowisko dał zarobić małżonce, co jest sankcjonowane karne w sytuacji istnienia ważnego interesu publicznego?

http://www.e-podatnik.pl/artykul/fiskus/12308/Przestepstwo_przekupstwa_menedzerskiego_art_296a_k_k_cz_1.html

Proszę o jakąś podstawę

Proszę o jakąś podstawę prawną.

w odnośniku jest to zgrabnie wyłożone

Art. 296a.

§ 1. Kto, pełniąc funkcję kierowniczą w jednostce organizacyjnej wykonującej działalność gospodarczą lub pozostając z nią w stosunku pracy, umowy zlecenia lub umowy o dzieło, żąda lub przyjmuje korzyść majątkową lub osobistą albo jej obietnicę, w zamian za nadużycie udzielonych mu uprawnień lub niedopełnienie ciążącego na nim obowiązku mogące wyrządzić tej jednostce szkodę majątkową albo stanowiące czyn nieuczciwej konkurencji lub niedopuszczalną czynność preferencyjną na rzecz nabywcy lub odbiorcy towaru, usługi lub świadczenia, podlega karze pozbawienia wolności od 3 miesięcy do lat 5.

Jeśli menedżer wynajmuje od żony zamiast kupić lokal i mieć taniej. Jeśli nie próbuje szukać tańszego, a niekoniecznie gorszego "montażysty", bo się z żoną umówił, że ona mu to zrobi. i.t.d.

WOŚP, Melon to nie jest prywatna firma pana Jerzego. WOŚP to praca wielu bezinteresownych i szczerych ludzi, pieniądze podatników i.t.p. Ostatnio na lca pisali, że w Legnicy policjanci nakryli jednego młodego zaopatrzeniowca na właśnie przekupstwie menedżerskim…

Właściwie cała ta sprawa wpisuje się w sformułowanie podnoszone przez wielu mądrych i nieskorumpowanych ekonomistów o "uspołecznianiu kosztów i prywatyzacji zysków:..

?

– czy sad, biorac pod uwage niewlasciwosci (delikatnie mowiac) przedstawionych docs oskarzyciela, moze / powinien sprawe zkonczyc juz teraz, czy tez musi ja ciagnac do u/smierci?

MK – bravo! – podziwiam za rzeczowosc w sadzie i 'sprawozdawczosc' tu na blogu – kiedy nastepna runda?

OJ – ales se narobil w oko ty pyskaty slepaku

Zakończyć to może nie, ale na

Zakończyć to może nie, ale na mój wniosek, zgodnie z:

art. 5

§ 2. Nie dające się usunąć wątpliwości rozstrzyga się na korzyść oskarżonego.

Jednak sąd tego nie mógł zrobić, ponieważ Piotr W. wniósł o usunięcie sprzeczności w materiale dowodowym, czyli Piotr W. jest idiotą, tudzież “wariatem ze Złotoryi”. To Jacek z Sochaczewa dysponując dowodami bezpośrednimi wnioskował o uznanie chłamu wyrzeźbionego w Excelu.

nie na temat – wybacz, ale jacek z sochczewa

przypomina mi o zbyszku z bogdanca, choc, pewnie, ta ksiazka jest juz dawno na tuskowym indeksie donalda spod grunwaldu

?

– czy sad, biorac pod uwage niewlasciwosci (delikatnie mowiac) przedstawionych docs oskarzyciela, moze / powinien sprawe zkonczyc juz teraz, czy tez musi ja ciagnac do u/smierci?

MK – bravo! – podziwiam za rzeczowosc w sadzie i 'sprawozdawczosc' tu na blogu – kiedy nastepna runda?

OJ – ales se narobil w oko ty pyskaty slepaku

Zakończyć to może nie, ale na

Zakończyć to może nie, ale na mój wniosek, zgodnie z:

art. 5

§ 2. Nie dające się usunąć wątpliwości rozstrzyga się na korzyść oskarżonego.

Jednak sąd tego nie mógł zrobić, ponieważ Piotr W. wniósł o usunięcie sprzeczności w materiale dowodowym, czyli Piotr W. jest idiotą, tudzież “wariatem ze Złotoryi”. To Jacek z Sochaczewa dysponując dowodami bezpośrednimi wnioskował o uznanie chłamu wyrzeźbionego w Excelu.

nie na temat – wybacz, ale jacek z sochczewa

przypomina mi o zbyszku z bogdanca, choc, pewnie, ta ksiazka jest juz dawno na tuskowym indeksie donalda spod grunwaldu

Marne szanse

Jak by powiedzieli Francuzi, ma pani Pilarska, chyba, że miała kogoś nad sobą, np biegłego rewidenta i udowodni, że tylko wykonywała polecenia. Bo rozumiem, że była pracownikiem, a nie firmą zewnętrzną.

Wydaje mi się,

że Owsiak może pani Pilarskiej skoczyć. On jest szefem i on odpowiada. Pani Pilarska jest pracownikiem i odpowiedzialnośc ponosi wtedy, kiedy rozmyślnie poczyni szkody. Może się mylę, ale tak rozumiem zasady działania podmiotów gospodarczych. Kiedy miałem firmę, do pomocy wziąłem księgową, ale to ja podpisywałem faktury, sprawozdania, wpłacałem i wypłacałem kasę. Przed US również stawałem osobiście, bo nie miałem (nie uważałem za konieczne) stosownej umowy z firmą prowadzącą księgowość.

Główna

Księgowa odpowiada za księgowość. Tyle, że angażując ją można popełnić "błąd w wyborze". Angażując firmę zewnętrzną, nie popełnia się tego błędu. (Bo ma licencję Min.Finansów)

ale…

tu gdzie ja jestem, to zeznajacy (np wlasciciel firmy, lub osoba prywatna / u was fizyczna), a nie ksiegowy, jest odpowiedzialny za swoje, osobiscie podpisane oswiadczenia / zeznania podatkowe – w przypadku obslugi zewnetrznej, 'zeznajacy' musi podpisac disclaimer (bierze na siebie odpowiedzialnosc) na rzecz firmy robiacej ksiegowosc, bo to on / ona / oni, przeciez (nie cierpie tego slowa), dostarczaja dokumentacje, ktora jest prawdziwa / albo nie / podstawa do finansowego mambo-dzambo…

wiec pani k od oj'a jest / powinna byc czysta, choc nie znaczy, ze uniknie roli ofiary / winnej tego sloikowego drylu

Dokładnie tak i dlatego Pani

Dokładnie tak i dlatego Pani Pilarska, przy całym współczuciu musi sobie odpowiedzieć, czy nadal będę się podpisywała, czy może pan profesor i pan rewident powinni mieć jaja.

hmmm…..

w mysl tego co wybazgralem, to NIE PANI K, A OJ PODPISUJE I, WYLACZNIE, ODPOWIADA za finansowy burdel w swojej, najprawdopodobniej, oszukanczej orkiestrze swiatecznego jelenienia naiwnych wspolobywateli, w czym pomaga mu tuskowa wadza na kazdym szczeblu prowincjonalnego kurnika

Jeszcze jedno

a propos księgowej. Jeśli padnie słowo "nierzetelność", to zginęła. Będzie miała własny proces z oskarżenia prokuratury.

AUDYT

Przecież WOŚP z córeczkami słupami była audytowana przez "poważne" firmy.

Czy nie można sprawdzić, czy to nie są jakieś "pociotki", które mają w tym interes ?

KRS-y są ogólnie dostępne – tam trzeba wsadzić nocha, bo to jest dobry trop. 🙂

Oczywiście kontrole Państwowych Organów walą trupem na odległość – przy tej jakości

materiale księgowym, to nawet nie jest śmieszne … żenada w czerwonych gaciach.

Trudno, wielu naiwnym będzie przykro aż do kości, ale tego nie można zamieść pod dywan.

Wniosek dowodowy pt. zeznania podatkowe za czas działalości i masz karty na stole.

Przepraszam za ekspresję, ale … ROZPIERDOL TO W DROBNY MAK !

Rzeczywiście ciekawe jakie firmy robiły audyt kreatywnej

księgowości prezesa Słoika. Poza tym oprócz firm, Wielkiego Słupa Świątecznej Pomocy "prześwietlało" przecież ministerstwo Szczurka, w którym teraz ober-audytorka jest roszadowana:

http://www.money.pl/gospodarka/wiadomosci/artykul/wiceminister;finansow;dorota;podedworna-tarnowska;za;kowalczyka,37,0,1563429.html 😉

Marne szanse

Jak by powiedzieli Francuzi, ma pani Pilarska, chyba, że miała kogoś nad sobą, np biegłego rewidenta i udowodni, że tylko wykonywała polecenia. Bo rozumiem, że była pracownikiem, a nie firmą zewnętrzną.

Wydaje mi się,

że Owsiak może pani Pilarskiej skoczyć. On jest szefem i on odpowiada. Pani Pilarska jest pracownikiem i odpowiedzialnośc ponosi wtedy, kiedy rozmyślnie poczyni szkody. Może się mylę, ale tak rozumiem zasady działania podmiotów gospodarczych. Kiedy miałem firmę, do pomocy wziąłem księgową, ale to ja podpisywałem faktury, sprawozdania, wpłacałem i wypłacałem kasę. Przed US również stawałem osobiście, bo nie miałem (nie uważałem za konieczne) stosownej umowy z firmą prowadzącą księgowość.

Główna

Księgowa odpowiada za księgowość. Tyle, że angażując ją można popełnić "błąd w wyborze". Angażując firmę zewnętrzną, nie popełnia się tego błędu. (Bo ma licencję Min.Finansów)

ale…

tu gdzie ja jestem, to zeznajacy (np wlasciciel firmy, lub osoba prywatna / u was fizyczna), a nie ksiegowy, jest odpowiedzialny za swoje, osobiscie podpisane oswiadczenia / zeznania podatkowe – w przypadku obslugi zewnetrznej, 'zeznajacy' musi podpisac disclaimer (bierze na siebie odpowiedzialnosc) na rzecz firmy robiacej ksiegowosc, bo to on / ona / oni, przeciez (nie cierpie tego slowa), dostarczaja dokumentacje, ktora jest prawdziwa / albo nie / podstawa do finansowego mambo-dzambo…

wiec pani k od oj'a jest / powinna byc czysta, choc nie znaczy, ze uniknie roli ofiary / winnej tego sloikowego drylu

Dokładnie tak i dlatego Pani

Dokładnie tak i dlatego Pani Pilarska, przy całym współczuciu musi sobie odpowiedzieć, czy nadal będę się podpisywała, czy może pan profesor i pan rewident powinni mieć jaja.

hmmm…..

w mysl tego co wybazgralem, to NIE PANI K, A OJ PODPISUJE I, WYLACZNIE, ODPOWIADA za finansowy burdel w swojej, najprawdopodobniej, oszukanczej orkiestrze swiatecznego jelenienia naiwnych wspolobywateli, w czym pomaga mu tuskowa wadza na kazdym szczeblu prowincjonalnego kurnika

Jeszcze jedno

a propos księgowej. Jeśli padnie słowo "nierzetelność", to zginęła. Będzie miała własny proces z oskarżenia prokuratury.

AUDYT

Przecież WOŚP z córeczkami słupami była audytowana przez "poważne" firmy.

Czy nie można sprawdzić, czy to nie są jakieś "pociotki", które mają w tym interes ?

KRS-y są ogólnie dostępne – tam trzeba wsadzić nocha, bo to jest dobry trop. 🙂

Oczywiście kontrole Państwowych Organów walą trupem na odległość – przy tej jakości

materiale księgowym, to nawet nie jest śmieszne … żenada w czerwonych gaciach.

Trudno, wielu naiwnym będzie przykro aż do kości, ale tego nie można zamieść pod dywan.

Wniosek dowodowy pt. zeznania podatkowe za czas działalości i masz karty na stole.

Przepraszam za ekspresję, ale … ROZPIERDOL TO W DROBNY MAK !

Rzeczywiście ciekawe jakie firmy robiły audyt kreatywnej

księgowości prezesa Słoika. Poza tym oprócz firm, Wielkiego Słupa Świątecznej Pomocy "prześwietlało" przecież ministerstwo Szczurka, w którym teraz ober-audytorka jest roszadowana:

http://www.money.pl/gospodarka/wiadomosci/artykul/wiceminister;finansow;dorota;podedworna-tarnowska;za;kowalczyka,37,0,1563429.html 😉

wyzszy level

zalozmy ze napedzasz te nagonke zeby pobudowac sie celebrycko medialnie

Czy tez zeby wypromowac swoja ksiazke.

Ale wiele lat temu prezes przyjmujac malo biegla ksiegowa wiedzial moze ze w trudnych przypadkach bedzie mogl na nia zrzucic wine.

Ktos musial mu doradzic wtedy jak bedzie najlepiej ,ktos byl jego mentorem.

Jaki bym sprawdzil czy kupowany sprzet to nie byly jakies zapasy magazynowe albo czy nie mialy zawyzonej ceny.

Czy podmiity sprzedajace sprzet nie sa jednym konglomeratem.

Jezeli tak caly ten cyrk owsiaka to hmm budowanie rynku zbytu na uslugi medyczne kilku firm.

Zaiste specyficzna promocja.

Ale skuteczna.

Przeciez on mogl sam zbudowac za te kase lub kupic firmy produkujace sprzet.

Zrobil tak z uslugami ratownictwa wiec jego koledzy raczej tylko cos produkuja.

Pytanie jest takie .

Kto jest kokega prezesa?

Obawiam sie ze to zbyt trudne pytanie na taka mala matke kurke jak Ty.

Niby taka mała,

a Owsiak strzela do niego z grubego kalibru artykułem 212. Taki niby wiracha, kozak, z baśki może przylać, a teraz zapewne śle joby na tych, którzy podsunęli mu tę złotą myśl z pozwem.

Nie wiemy co się jeszcze może wydarzyć, ale Owsiak z tego na czysto nie wyjdzie.

G@lluxie

"Złota" myśl z art. 212 mogła też być podsunięta przez "życzliwych". Ktoś zdecydował, że z Jurasem im już nie po drodze, a nadarzyła się okazja pt. "król żebraków".

jazz

Z firmami handlującymi wyrobami medycznymi deal prawdopodobnie był taki:

Załatwiamy zbyt na przestarzały szpej zalegający w magazynach, którego już nikt nie kupuje bo NFZ go nie refunduje szpitalom.

Vide pompy insulinowe dla ciężarnych.

Ci, co zawsze. Kto uwalił

Ci, co zawsze. Kto uwalił fundację “Maciuś”, która sobie spokojnie doiła kasę, dopóki nie zrobiła badania, że dzieci głodują? Owsiak zawsze pokazywał, że władza jest super, teraz panikuje, ale co ma robić.

to jazz – chyba

cos pieprzysz zdzichu… ale po co?

wyzszy level

zalozmy ze napedzasz te nagonke zeby pobudowac sie celebrycko medialnie

Czy tez zeby wypromowac swoja ksiazke.

Ale wiele lat temu prezes przyjmujac malo biegla ksiegowa wiedzial moze ze w trudnych przypadkach bedzie mogl na nia zrzucic wine.

Ktos musial mu doradzic wtedy jak bedzie najlepiej ,ktos byl jego mentorem.

Jaki bym sprawdzil czy kupowany sprzet to nie byly jakies zapasy magazynowe albo czy nie mialy zawyzonej ceny.

Czy podmiity sprzedajace sprzet nie sa jednym konglomeratem.

Jezeli tak caly ten cyrk owsiaka to hmm budowanie rynku zbytu na uslugi medyczne kilku firm.

Zaiste specyficzna promocja.

Ale skuteczna.

Przeciez on mogl sam zbudowac za te kase lub kupic firmy produkujace sprzet.

Zrobil tak z uslugami ratownictwa wiec jego koledzy raczej tylko cos produkuja.

Pytanie jest takie .

Kto jest kokega prezesa?

Obawiam sie ze to zbyt trudne pytanie na taka mala matke kurke jak Ty.

Niby taka mała,

a Owsiak strzela do niego z grubego kalibru artykułem 212. Taki niby wiracha, kozak, z baśki może przylać, a teraz zapewne śle joby na tych, którzy podsunęli mu tę złotą myśl z pozwem.

Nie wiemy co się jeszcze może wydarzyć, ale Owsiak z tego na czysto nie wyjdzie.

G@lluxie

"Złota" myśl z art. 212 mogła też być podsunięta przez "życzliwych". Ktoś zdecydował, że z Jurasem im już nie po drodze, a nadarzyła się okazja pt. "król żebraków".

jazz

Z firmami handlującymi wyrobami medycznymi deal prawdopodobnie był taki:

Załatwiamy zbyt na przestarzały szpej zalegający w magazynach, którego już nikt nie kupuje bo NFZ go nie refunduje szpitalom.

Vide pompy insulinowe dla ciężarnych.

Ci, co zawsze. Kto uwalił

Ci, co zawsze. Kto uwalił fundację “Maciuś”, która sobie spokojnie doiła kasę, dopóki nie zrobiła badania, że dzieci głodują? Owsiak zawsze pokazywał, że władza jest super, teraz panikuje, ale co ma robić.

to jazz – chyba

cos pieprzysz zdzichu… ale po co?

Pytanie dodatkowe.

Pytanie dodatkowe.

Czy był ktoś z mediów "niezależnych", ktoś od Karnowskich, TV Republika, GA-Pola.

Ktokolwiek?

Jak powiedział chyba-prezes "ktoś ma w dupę", ale to chyba nie będziesz Ty.

Psa z “niezależnym” ogonem

Psa z "niezależnym" ogonem nie widziałem.

Pytanie dodatkowe.

Pytanie dodatkowe.

Czy był ktoś z mediów "niezależnych", ktoś od Karnowskich, TV Republika, GA-Pola.

Ktokolwiek?

Jak powiedział chyba-prezes "ktoś ma w dupę", ale to chyba nie będziesz Ty.

Psa z “niezależnym” ogonem

Psa z "niezależnym" ogonem nie widziałem.

rozpędzić te bandy cwaniaków

Wszystko legalne (sam Tusk powiedział na przykładzie ambergolda że istnieją legalne oszustwa), ale nie etyczne, czego sąd nie może rozpatrywać.

Etyka nie obowiązuje w zwykłym biznesie robionym za własne lub kradzione pieniądze, tam wystarcza by papiery się zgadzały i by żyd nie oszukał żyda, co jest jedyną zasadą etyki biznesu.

W działalności charytatywnej polegającej na obracaniu cudzymi pieniędzmi etyka to podstawa, a zysk jest kompromitacją.

Dlatego chyba w sumie lepiej jeśli obracaniem cudzymi datkami zajmuje się albo instytucja poza ekonomiczna jak np Kościół, albo kiedy jacyś wariaci (lub spryciarze) wydają własne pieniądze na biednych.

Firmy charytatywne czerpiące zyski z wydawania cudzych pieniądzy to patologia.

"Filantrop nie za swoje" nie ma moralnego prawa dorobić się choćby paru nędznych pałaców nawet jeśli haruje dwa miesiące w roku jak ten wół lub mrówka, inaczej unieważnia sens swojej działalności

Nie dość, że wyciąga

publiczne pieniądze (policja, gminy, telewizja) to jeszcze obraża ludzi. Musi wybrać: czy chce działać charytatywnie czy być tubą władzy.

Dobrym przykładem (mam nadzieję) jest Bill Gates.

Chlorze, jak Cię kocham za

Chlorze, jak Cię kocham za mądrość, to nie przesadzajmy, Nikt z nimi nie pojedzie, o ile nie będzie miał za sobą cudów i sprzyjających okoliczności. Mają rację radykałowie, że jestem dupa nie “odkrywacz prawdy”. Po prostu trafiłem na sprzyjające okoliczności i cwaniakuję. No, może mam też szczęście do sądów, a ściślej sędziów. W Legnicy miałem sędziego, który nie uznał moich racji, ale to był sędzia nie Tuleya, o czym pisałem PO WYROKU. W Złotoryi proces przebiega idealnie, naprawdę jestem w szoku jak bardzo idealnie i jeśli usłyszę uzasadnienie po skazaniu na takim poziomie, jak przebiegało postępowanie, to nie zgłoszę żadnej apelacji. Z drugiej strony nie wierzę, że tak się stanie, bo jakość materiału dowodowego w stosunku do oceny ma się nijak.

filantrop….

naczelny Solvation Army dostaje jakies kilka tys rocznie (albo mniej), natomiast naczelna Czerwonego Krzyza USA ponad 2 miliony – co jest sluszne?

fundacje i jeden% z podatku

Wydaje mi sie ze piszesz o wymaganiach wobec fundacji ktore sa trudno weryfikowalne.

Chyba tylko przez proces sadowy.

Przeciez prezes mogl rozliczac sie nie za posrednictwem zlotego melona czy mrowki tylko firmy pana Czesia.

Czy zaden Czesiu nie chcial sie podlozyc ?

Przeciez Czesiu mogl potem prywatnie wynajac prezesa na prowadzenie szkolen i mu zwrocic kase.

Nawet jesli prezes dostanie grzywne czy zawiasy to co dalej poza korzystnym ruchem na stronach ?

Przepisy dalej sie nie zmienia i fundacje dalej beda srednio transparentne dla j kowalskiego.

Gdzies bylo pisane o ratingu dla tego typu instytucji w innych krajach czyli ile kasy trafia na koszta statutowe a ile dla potrzebujacych.

Nie ma regulacji ktore wymuszaja to chyba.

Przeciez nawet taki caritas musialby miec taki rating to byly by dopiero jaja.

rozpędzić te bandy cwaniaków

Wszystko legalne (sam Tusk powiedział na przykładzie ambergolda że istnieją legalne oszustwa), ale nie etyczne, czego sąd nie może rozpatrywać.

Etyka nie obowiązuje w zwykłym biznesie robionym za własne lub kradzione pieniądze, tam wystarcza by papiery się zgadzały i by żyd nie oszukał żyda, co jest jedyną zasadą etyki biznesu.

W działalności charytatywnej polegającej na obracaniu cudzymi pieniędzmi etyka to podstawa, a zysk jest kompromitacją.

Dlatego chyba w sumie lepiej jeśli obracaniem cudzymi datkami zajmuje się albo instytucja poza ekonomiczna jak np Kościół, albo kiedy jacyś wariaci (lub spryciarze) wydają własne pieniądze na biednych.

Firmy charytatywne czerpiące zyski z wydawania cudzych pieniądzy to patologia.

"Filantrop nie za swoje" nie ma moralnego prawa dorobić się choćby paru nędznych pałaców nawet jeśli haruje dwa miesiące w roku jak ten wół lub mrówka, inaczej unieważnia sens swojej działalności

Nie dość, że wyciąga

publiczne pieniądze (policja, gminy, telewizja) to jeszcze obraża ludzi. Musi wybrać: czy chce działać charytatywnie czy być tubą władzy.

Dobrym przykładem (mam nadzieję) jest Bill Gates.

Chlorze, jak Cię kocham za

Chlorze, jak Cię kocham za mądrość, to nie przesadzajmy, Nikt z nimi nie pojedzie, o ile nie będzie miał za sobą cudów i sprzyjających okoliczności. Mają rację radykałowie, że jestem dupa nie “odkrywacz prawdy”. Po prostu trafiłem na sprzyjające okoliczności i cwaniakuję. No, może mam też szczęście do sądów, a ściślej sędziów. W Legnicy miałem sędziego, który nie uznał moich racji, ale to był sędzia nie Tuleya, o czym pisałem PO WYROKU. W Złotoryi proces przebiega idealnie, naprawdę jestem w szoku jak bardzo idealnie i jeśli usłyszę uzasadnienie po skazaniu na takim poziomie, jak przebiegało postępowanie, to nie zgłoszę żadnej apelacji. Z drugiej strony nie wierzę, że tak się stanie, bo jakość materiału dowodowego w stosunku do oceny ma się nijak.

filantrop….

naczelny Solvation Army dostaje jakies kilka tys rocznie (albo mniej), natomiast naczelna Czerwonego Krzyza USA ponad 2 miliony – co jest sluszne?

fundacje i jeden% z podatku

Wydaje mi sie ze piszesz o wymaganiach wobec fundacji ktore sa trudno weryfikowalne.

Chyba tylko przez proces sadowy.

Przeciez prezes mogl rozliczac sie nie za posrednictwem zlotego melona czy mrowki tylko firmy pana Czesia.

Czy zaden Czesiu nie chcial sie podlozyc ?

Przeciez Czesiu mogl potem prywatnie wynajac prezesa na prowadzenie szkolen i mu zwrocic kase.

Nawet jesli prezes dostanie grzywne czy zawiasy to co dalej poza korzystnym ruchem na stronach ?

Przepisy dalej sie nie zmienia i fundacje dalej beda srednio transparentne dla j kowalskiego.

Gdzies bylo pisane o ratingu dla tego typu instytucji w innych krajach czyli ile kasy trafia na koszta statutowe a ile dla potrzebujacych.

Nie ma regulacji ktore wymuszaja to chyba.

Przeciez nawet taki caritas musialby miec taki rating to byly by dopiero jaja.

A co z zaproszeniem Jerzego O. do sądu?

Poszło?

Posługując się grypserą Jacka

Posługując się grypserą Jacka z Sochaczewa, to poszły dwa “kopy”. Zawiadomienie do prokuratury i prywatny akt oskarżenia. Wszystko w 15 minut przed wokandą.

A co z zaproszeniem Jerzego O. do sądu?

Poszło?

Posługując się grypserą Jacka

Posługując się grypserą Jacka z Sochaczewa, to poszły dwa “kopy”. Zawiadomienie do prokuratury i prywatny akt oskarżenia. Wszystko w 15 minut przed wokandą.

Toto stanowczo trwa za długo. Real zdaje się przyspieszać.

Napisz: jak można Ci pomóc w tym czasochłonnym procesie z J.O.?

Jest coś, o co chciałbym

Jest coś, o co chciałbym prosić. Proszę, żeby podesłać “Jurkowi” link do Allegro http://allegro.pl/laerdal-zestaw-bls-aed-little-anne-k2-k3-k9-i4301218212.html

podeslac

mu stroj kosmonauty, to da lepszy efekt

Lokalizacja: Kraków

Jesteś pewien, że potrzeba?

Żart taki, chyba nie udany.

Żart taki, chyba nie udany. Dziesiątki tysięcy fantomów, to “argument” prezesa.

nie jestem…..

wystarczy go olac, jak na to zasluguje, choc, moim zadaniem, on i jego promotorzy-sponsorzy zasluguja na kryminal – jest: nie wolno to nie znaczy, ze nie mozna… lecz powinno byc samotne "NIE WOLNO!"

Toto stanowczo trwa za długo. Real zdaje się przyspieszać.

Napisz: jak można Ci pomóc w tym czasochłonnym procesie z J.O.?

Jest coś, o co chciałbym

Jest coś, o co chciałbym prosić. Proszę, żeby podesłać “Jurkowi” link do Allegro http://allegro.pl/laerdal-zestaw-bls-aed-little-anne-k2-k3-k9-i4301218212.html

podeslac

mu stroj kosmonauty, to da lepszy efekt

Lokalizacja: Kraków

Jesteś pewien, że potrzeba?

Żart taki, chyba nie udany.

Żart taki, chyba nie udany. Dziesiątki tysięcy fantomów, to “argument” prezesa.

nie jestem…..

wystarczy go olac, jak na to zasluguje, choc, moim zadaniem, on i jego promotorzy-sponsorzy zasluguja na kryminal – jest: nie wolno to nie znaczy, ze nie mozna… lecz powinno byc samotne "NIE WOLNO!"

Kiedy ciąg dalszy,

bo nie zauważyłem?

Kiedy ciąg dalszy,

bo nie zauważyłem?

9 + godzin i nic!…

u mnie 6ta wieczor, u was juz 3 rano nastepnego dnia (czyli 'jutro jest jak dzisiaj tylko jutro')… u was wiadomosci o dupie maryni co to nie chciala czegos tam, o prezesach z zadupia dolnego, o obamie co to obiecal… ani slowa o procesie oj, bozyszczu prl2… urzekajaca cisza!

MK!, jak tu q-a zyc?!

9 + godzin i nic!…

u mnie 6ta wieczor, u was juz 3 rano nastepnego dnia (czyli 'jutro jest jak dzisiaj tylko jutro')… u was wiadomosci o dupie maryni co to nie chciala czegos tam, o prezesach z zadupia dolnego, o obamie co to obiecal… ani slowa o procesie oj, bozyszczu prl2… urzekajaca cisza!

MK!, jak tu q-a zyc?!

znowu zapomnialem… mundial!

owsiak – 5 % w gore i sie pnie

matka kurka – ? – kto tam q-a wie

znowu zapomnialem… mundial!

owsiak – 5 % w gore i sie pnie

matka kurka – ? – kto tam q-a wie

Kiedy następna rozprawa?

Kiedy następna rozprawa?

Kiedy następna rozprawa?

Kiedy następna rozprawa?

W historii już tak było…

Dawid z Goliatem walkę wygrał, a historia lubi się powtarzać. Pozdrawiam i życzę wytrwałości.

W historii już tak było…

Dawid z Goliatem walkę wygrał, a historia lubi się powtarzać. Pozdrawiam i życzę wytrwałości.

Nie na temat

Trafiłem na rmf.fm na http://www.sejm.gov.pl/sejm7.nsf/PrzebiegProc.xsp?nr=677 będziemy płacić żydom emerytury za mordowanie Polaków po wojnie.

Miękkość serca Tuska budzi podziw to prawdziwa republika miłości.

Nie na temat

Trafiłem na rmf.fm na http://www.sejm.gov.pl/sejm7.nsf/PrzebiegProc.xsp?nr=677 będziemy płacić żydom emerytury za mordowanie Polaków po wojnie.

Miękkość serca Tuska budzi podziw to prawdziwa republika miłości.

Kto jest szefem interesu?

Kolejny raz widzę tę fotografię Owsiaków i coraz bardziej moje pierwsze wrażenie przeradza się w ostateczną pewność. To wcale nie Jurek zatrudnia Dzidzię. Nawet nie jest to para równoprawnych wspólników. Owszem, Owsiak to cwaniak i manipulator, rozumie moc rytuału i cynicznie wyzyskuje ludzkie odruchy. Jako źródło i symbol strasznej patologii musi odejść w niesławie. Ale w przedsiębiorstwie Filantrop to nie on odbiera ostateczne raporty. Jedno zdjęcie warte tysiąca słów. Kto dominuje, a kto przy kim jest skrępowany. W mediach, w sądzie, jak widać też prywatnie – zachowywanie się Pana Słoika jak półgłówek… noo, nie do końca jest udawane. Wszystko działało fajnie, kiedy pajac był od pajacowania, a kierownik od spraw poważnych. Zaczęło się walić, kiedy zaburzyłeś ten układ.

Kto jest szefem interesu?

Kolejny raz widzę tę fotografię Owsiaków i coraz bardziej moje pierwsze wrażenie przeradza się w ostateczną pewność. To wcale nie Jurek zatrudnia Dzidzię. Nawet nie jest to para równoprawnych wspólników. Owszem, Owsiak to cwaniak i manipulator, rozumie moc rytuału i cynicznie wyzyskuje ludzkie odruchy. Jako źródło i symbol strasznej patologii musi odejść w niesławie. Ale w przedsiębiorstwie Filantrop to nie on odbiera ostateczne raporty. Jedno zdjęcie warte tysiąca słów. Kto dominuje, a kto przy kim jest skrępowany. W mediach, w sądzie, jak widać też prywatnie – zachowywanie się Pana Słoika jak półgłówek… noo, nie do końca jest udawane. Wszystko działało fajnie, kiedy pajac był od pajacowania, a kierownik od spraw poważnych. Zaczęło się walić, kiedy zaburzyłeś ten układ.

owsiak liczy na miekkie serduszko kuraka

Rzucil ci mloda ksiegowa na pozarcie, zeby ci rurka zmiekkla, popatrz jak w tekscie o niej piszesz.

Ksiegowa jest rowniez odpowiedzialna – wlasnym imieniem i nazwiskiem firmuje ten bajzel.

owsiak liczy na miekkie serduszko kuraka

Rzucil ci mloda ksiegowa na pozarcie, zeby ci rurka zmiekkla, popatrz jak w tekscie o niej piszesz.

Ksiegowa jest rowniez odpowiedzialna – wlasnym imieniem i nazwiskiem firmuje ten bajzel.

tymczasem na gimbazie….

http://www.wykop.pl/link/2034802/znowu-pudlo-matka-kurka-bez-symfonii-nie-daje-rady/

btw – widze ze juz sugestywnie pan z legnicy24 zamazal twoja twarz, tak dla efektu…

http://24legnica.pl/znowu-pudlo-matka-kurka-bez-symfonii-nie-daje-rady/

tymczasem na gimbazie….

http://www.wykop.pl/link/2034802/znowu-pudlo-matka-kurka-bez-symfonii-nie-daje-rady/

btw – widze ze juz sugestywnie pan z legnicy24 zamazal twoja twarz, tak dla efektu…

http://24legnica.pl/znowu-pudlo-matka-kurka-bez-symfonii-nie-daje-rady/

czy księgowej naprawdę należy współczuć

http://www.wykop.pl/mikroblog/kanal/wosplive/

Odpowiedzi pani księgowej wydają się być rzeczowe, nie sprawiając wrażenia udzielanych przez osobę "posłaną na minę".

Ale, może to wrażenie suchego tekstu, na sali sądowej pewnie wyglądało inaczej

czy księgowej naprawdę należy współczuć

http://www.wykop.pl/mikroblog/kanal/wosplive/

Odpowiedzi pani księgowej wydają się być rzeczowe, nie sprawiając wrażenia udzielanych przez osobę "posłaną na minę".

Ale, może to wrażenie suchego tekstu, na sali sądowej pewnie wyglądało inaczej

Takiej dyskusji o tym jakie

Takiej dyskusji o tym jakie Twoje wnioski Sąd odrzucił, a jakie nie i to dlaczego kłamiesz, że przychylił się do tych czterech wniosków, skoro tego nie zrobił wykop jeszcze nie widział 🙂 Serwery chyba mają rozgrzane do czerwoności.

Takiej dyskusji o tym jakie

Takiej dyskusji o tym jakie Twoje wnioski Sąd odrzucił, a jakie nie i to dlaczego kłamiesz, że przychylił się do tych czterech wniosków, skoro tego nie zrobił wykop jeszcze nie widział 🙂 Serwery chyba mają rozgrzane do czerwoności.

Zapisy a rozrachunki

cyt.: "sprawdzę czy rzeczywiście możliwe jest aby w bazie WOŚP istniały rozrachunki „Złotego Melona” za lata 2004-2013, a nie istniały „Zapisy na koncie”, o czym Pani Pilarska „z trybun” poinformowała sąd."

Oczywiscie masz rację. Rozrachunki w Symfonii są wprowadzane do osobnej bazy (osobnego pliku) w trakcie wprowadzania zapisu na konto rozrachunkowe.

Więc nie mogą istniec same rozrachunki – w oderwaniu od zapisów księgowych.

Zresztą prowadzenie rozrachunków wcale nie jest koniecznością – jest tylko ułatwieniem.

Sporządzanie sprawozdań finansowych odbywa się tylko na podstawie zapisów na kontach.

A "rozrachnki" to taka informacja finansowa dla szefa.

Zresztą każdy zapis księgowy to sporządzenie nowego bilansu i często nowego rachunku wyników.

Za księgi odpowiada (o ile mi wiadomo) kierownik jednostki. jesli są kłopoty – to może sobie cywilnie skarżyć księgowego.

Za podpisywanie sprawozdań finansowych niezgdonie z ustawą o rachunkowości powinien w pierwszym rzędzie beknąć kierownik jednostki a dopiero później księgowa.

O ile pamiętam – podczas badania bilasu – pierwszym pytaniem biegłego jest "co składa sie na saldo danego konta" – poproszę analityke do konta.

A twoje działania doprowadziły do konstatacji – że nikt w firmie Owsiaka nie wie co składa sie na saldo kont rozrachunkowych. A to skutkuje negatywna opinią biegłego.

A dla prokuratora (nawet najmarniejszego) jest to prosta informacja, że kierownictwo działa na szkodę podmiotu, czyli Fundacji.

CZy ktoś badał te sprawozdania finansowe. Jesli tak to będzie niezła chryja.

Symfonia, rozrachunki i podmioty powiązane uzupelnienie

W symfonii rozrachunki mozna edytować i zmieniać nawet w zaksięgowanych dokumentach.

A druga uwaga – w symfoni plan kont predefioniowany jest z podzaiłem na podmioty powiązane i niepowiązane. Podzial istnieje na wszystkich kontach rozrachunkowych.

Więc trzeba sie trochę wysilić, żeby zmienić plan kont i nie ksiegować zobowiązań czy należnosci w takim podziale.

Zapisy a rozrachunki

cyt.: "sprawdzę czy rzeczywiście możliwe jest aby w bazie WOŚP istniały rozrachunki „Złotego Melona” za lata 2004-2013, a nie istniały „Zapisy na koncie”, o czym Pani Pilarska „z trybun” poinformowała sąd."

Oczywiscie masz rację. Rozrachunki w Symfonii są wprowadzane do osobnej bazy (osobnego pliku) w trakcie wprowadzania zapisu na konto rozrachunkowe.

Więc nie mogą istniec same rozrachunki – w oderwaniu od zapisów księgowych.

Zresztą prowadzenie rozrachunków wcale nie jest koniecznością – jest tylko ułatwieniem.

Sporządzanie sprawozdań finansowych odbywa się tylko na podstawie zapisów na kontach.

A "rozrachnki" to taka informacja finansowa dla szefa.

Zresztą każdy zapis księgowy to sporządzenie nowego bilansu i często nowego rachunku wyników.

Za księgi odpowiada (o ile mi wiadomo) kierownik jednostki. jesli są kłopoty – to może sobie cywilnie skarżyć księgowego.

Za podpisywanie sprawozdań finansowych niezgdonie z ustawą o rachunkowości powinien w pierwszym rzędzie beknąć kierownik jednostki a dopiero później księgowa.

O ile pamiętam – podczas badania bilasu – pierwszym pytaniem biegłego jest "co składa sie na saldo danego konta" – poproszę analityke do konta.

A twoje działania doprowadziły do konstatacji – że nikt w firmie Owsiaka nie wie co składa sie na saldo kont rozrachunkowych. A to skutkuje negatywna opinią biegłego.

A dla prokuratora (nawet najmarniejszego) jest to prosta informacja, że kierownictwo działa na szkodę podmiotu, czyli Fundacji.

CZy ktoś badał te sprawozdania finansowe. Jesli tak to będzie niezła chryja.

Symfonia, rozrachunki i podmioty powiązane uzupelnienie

W symfonii rozrachunki mozna edytować i zmieniać nawet w zaksięgowanych dokumentach.

A druga uwaga – w symfoni plan kont predefioniowany jest z podzaiłem na podmioty powiązane i niepowiązane. Podzial istnieje na wszystkich kontach rozrachunkowych.

Więc trzeba sie trochę wysilić, żeby zmienić plan kont i nie ksiegować zobowiązań czy należnosci w takim podziale.